🔥买球·(中国大陆)APP官方网站现在来看链接大幅增产的可能性不大-🔥买球·(中国大陆)APP官方网站

🔥买球·(中国大陆)APP官方网站

🔥买球·(中国大陆)APP官方网站

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

起首:紫金天风期货征询所

【20240924】双焦四季报:一致多余预期下阛阓在哪

焦煤中枢不雅点

供应端:2024年1-8月,中国原煤累计产量30.5亿吨,同比-0.3%;推算焦煤1-8月产量累计3.1亿吨,累计同比-6.7%;上半年焦煤产量受到安监扰动,复产较慢,但六月后焦煤产量安闲回升,现在多量煤矿重大坐褥,后续若煤价链接下降可能导致部分高老本矿亏欠减产,但暂时供应端无扰动,因此以为四季度国产煤产量保管同比偏高水平,咱们瞻望全年真金不怕火焦煤产量4.72亿吨,同比-3.6%;入口方面,2024年1-8月,我国入口真金不怕火焦煤7892.8万吨,同比+21%,蒙煤由于上半年入口基数高因此累计同比增量大,下半年瞻望增速放缓,全年增量在700万吨傍边,俄煤入口增速安闲,全年增量瞻望在300万吨以上,澳煤前四个月的入口增速达到239%的高位,且现在入口上风仍权贵,全年可能提供400万吨以上入口增量;2024年瞻望焦煤总入口量1.16亿吨,同比+13.8%。

需求端:2024年1-8月,我国生铁累计产量5.78亿吨,同比-4.3%;1-8月铁水日均产量约229万吨,同比客岁1-8月-4.4%;四季度终局需求暂无较好预期,铁水复产高度有限,暂预估全年焦煤破钞5.71亿吨,同比客岁-3.5%;出口增长但量级较小影响不大。

库存:现在焦煤举座库存2276万吨,较年头水平变化不大,但昭彰高于客岁同时;库存结构上看,焦煤库存在上游积攒,主要聚合在矿端、港口、港口,上游有一定出货压力,而下贱采购意愿较弱,库存低位变化不大。

举座来看,本年焦煤产量或呈现前低后高,四季度产量安闲在同比偏高位置,蒙煤、俄煤及澳煤等入口煤也带来较大的供应压力,而全年生铁产量下降昭彰,四季度钢厂复产高度有限,链接保捏供需宽松;四季度需求暂无较好预期,制造业虽有韧性,但地产基建仍是株连,弱需求的大布景下,产业链利润欠安,钢厂复产高度也较有限,焦煤短期反弹后瞻望仍有下行空间;四季度价钱企稳或反弹的条目可能在于,国内宏不雅战略的落实或高老本矿亏欠减产主动休养供需。

焦炭中枢不雅点

供应端:1-8月份,寰宇焦炭产量32332万吨,累计同比-0.49%;焦炭产量主要受到焦企利润和下贱需求的休养,本年焦化主动打压原料煤来赢得盈利空间,在5-8月多量焦化故意润,但在8轮提降后再度参加深亏,现在多量焦化保捏小幅限产,开工产量较安闲;四季度来看,焦化难有大的利润空间,议论到铁水回升高度也较为有限,咱们瞻望全年焦炭产量或降至4.84亿吨,同比-1.7%。

需求端:2024年1-8月,我国生铁累计产量5.78亿吨,同比-4.3%;四季度来看,铁水复产高度瞻望较为有限,且客岁同时基数较高,四季度生铁产量仍将保捏同比低位;焦炭出口方面,1-8月中国累计出口焦炭及半焦炭619万吨,同比+11.3%,前期出口利润较好,但跟着国外钢铁破钞趋弱,需求缩减,对焦炭采购以不雅望为主,瞻望四季度焦炭月出口保捏50-60万吨水平,对需求端的提重生用有限。

库存:焦炭总库存811万吨,当作产业链中间法子,焦炭库存偏低,产端出货尚可,但下贱采购意愿也一般,相对而言,焦炭库存压力小于焦煤。

举座来看,焦炭供应端较为安闲,四季度瞻望开工基本保捏现存水平;需求端,出口的拉能源度不足,内需也无昭彰好转迹象,铁水瞻望保捏同比低位,回升高度有限;现在行情处在小幅反弹阶段,主要由于焦炭供应端缩减的前提下,钢厂仍在复产且有一定的节前补库需求,成材端的压力也有改善,但反弹的高度缺少设想空间,更需要温文的是需求好转的捏续性;中永恒来看价钱要点链接下移。

双焦行情总结

2024年于今煤焦价钱走势呈现两拨较为畅达的下降行情:

24年1-4月初:焦煤产量收缩昭彰,但盘面往来需求端为主,下贱钢厂复产不足预期带来一波负反应,焦炭提降八轮,玄色共振下降;

24年4月-5月:钢厂原料库存跌荒谬低位置,但铁水逐步抬升,复产进程中下贱补原料库存带动煤焦快速反弹;

24年6月于今:飘荡下行阶段,煤矿捏续复产,而下贱钢厂复产的环比朝上驱动不足,负反应行情延续至8月,9月钢材价钱弘扬仍偏弱,钢厂复产能源不足,难以变成畅达正反应,行情反弹高度有限。

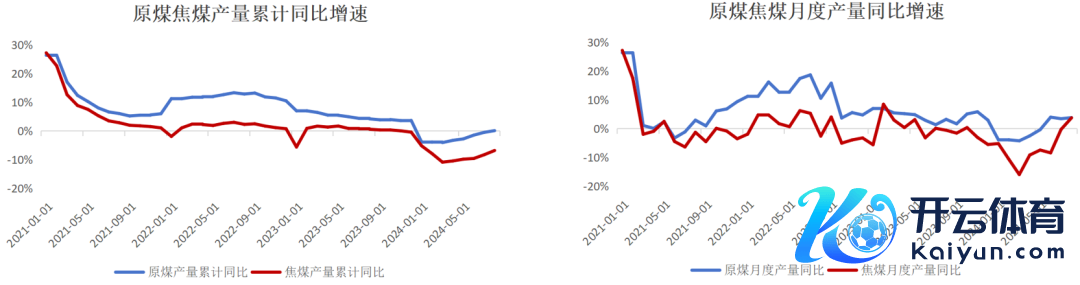

国产煤供应端逐安闲规复

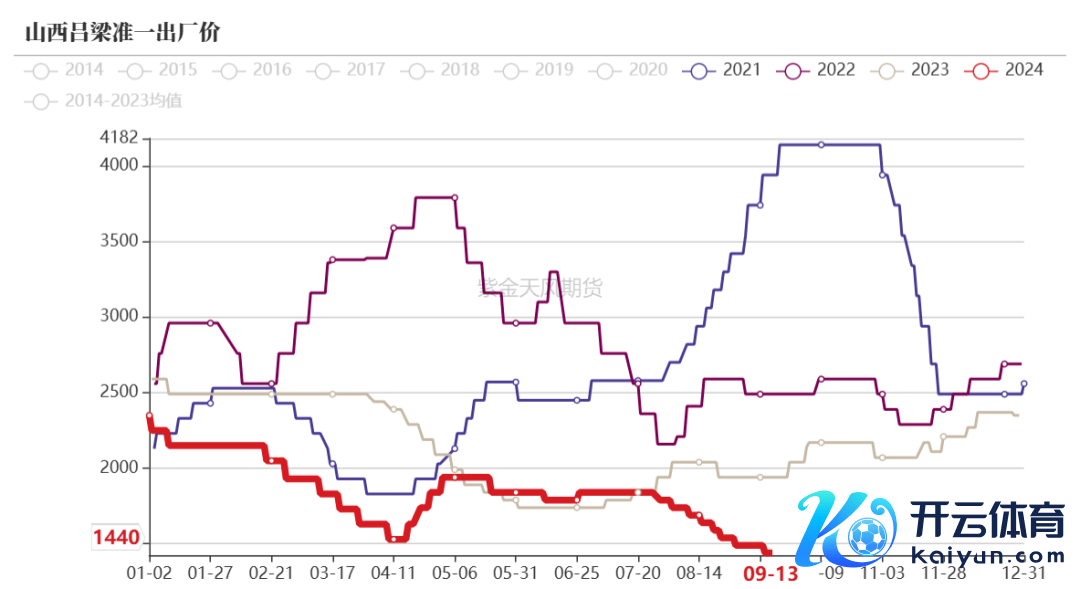

国产煤现货延续弱势

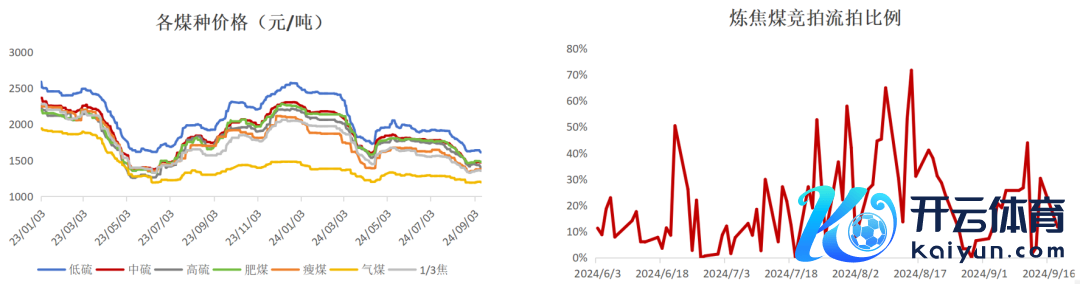

国产焦煤现货压力较大,投契拿货及下贱刚需均较少,各煤种由五月初高点捏续下降;其中,优质主焦跌幅较大,各主焦煤种跌幅在400元/吨傍边,部分派煤尤其跨界煤种相对坚挺;

阛阓交投氛围严慎,需求捏续欠安,投契空间小,下贱控量采购,节前补库意愿不彊。

数据起首:路透、钢联、万得、汾渭、紫金天风风浪

数据起首:路透、钢联、万得、汾渭、紫金天风风浪

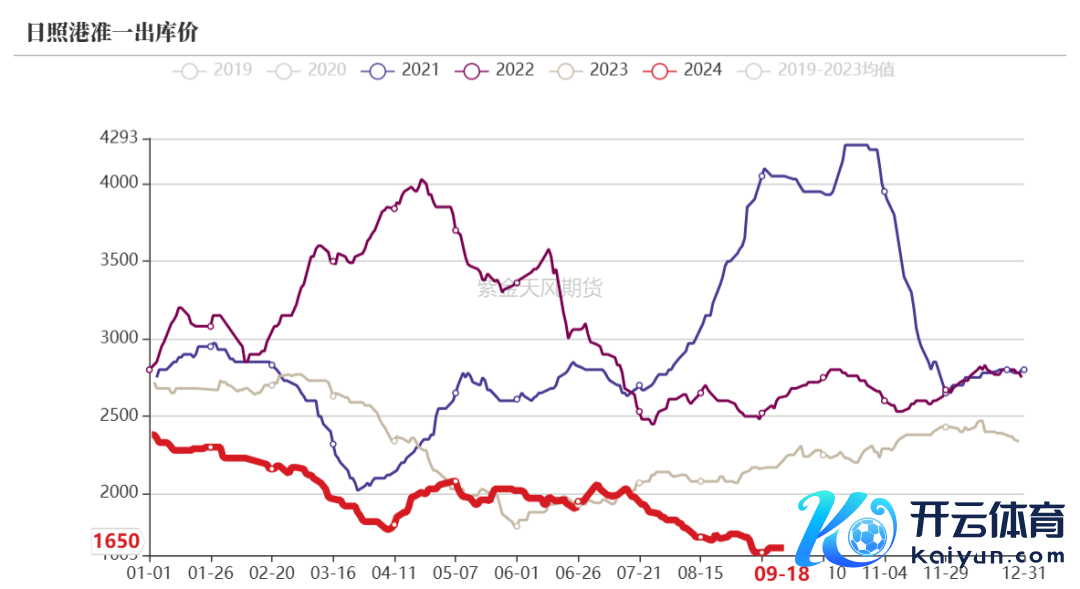

国外终局需求较弱,海运煤加速下行

蒙煤交易商挺价意愿较强,但性价比欠安,因此本色成交捏续较差,蒙5#原煤报价在五月初反弹至1400元/吨隔邻后再次下降至1150元/吨以下,跌幅当先250元/吨;蒙煤竞拍来看,8月于今流拍昭彰增多,蒙3#精煤及蒙4#原煤均已蛊卦数次流拍;

入口海运煤方面,国际终局看跌后市,澳煤下降畅达,印度对焦煤虽有捏续采购但主动调整入炉配比。

数据起首:路透、钢联、万得、汾渭、紫金天风风浪

数据起首:路透、钢联、万得、汾渭、紫金天风风浪

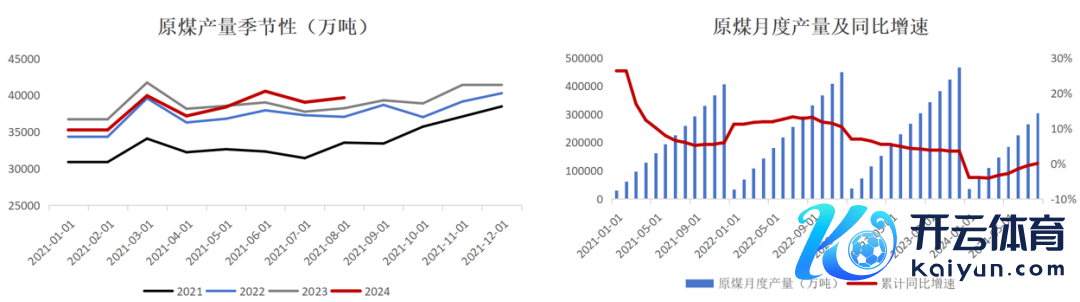

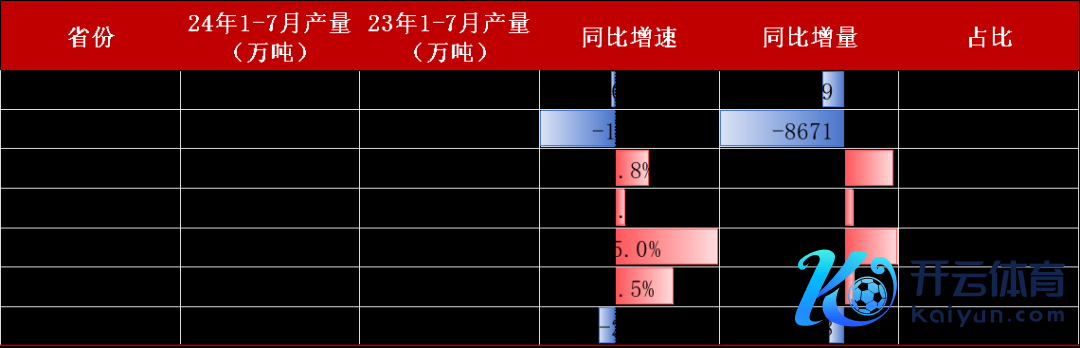

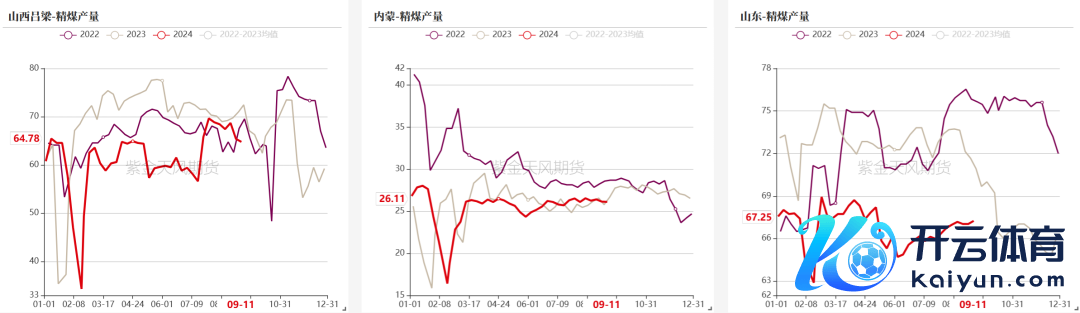

山西煤炭产量逐步规复

据国度统计局数据夸耀,原煤坐褥巩固增长,1-8月份,规上工业原煤产量30.5亿吨,同比-0.3%;其中,山西省1-7月原煤累计产量7亿吨,累计同比-11%,其余煤炭主产省产量均呈现累计同比正增长;

山西经济发展压力之下需要煤矿增产保GDP,但对煤价压力较大,现在来看链接大幅增产的可能性不大。

数据起首:路透、钢联、万得、汾渭、紫金天风风浪

数据起首:路透、钢联、万得、汾渭、紫金天风风浪

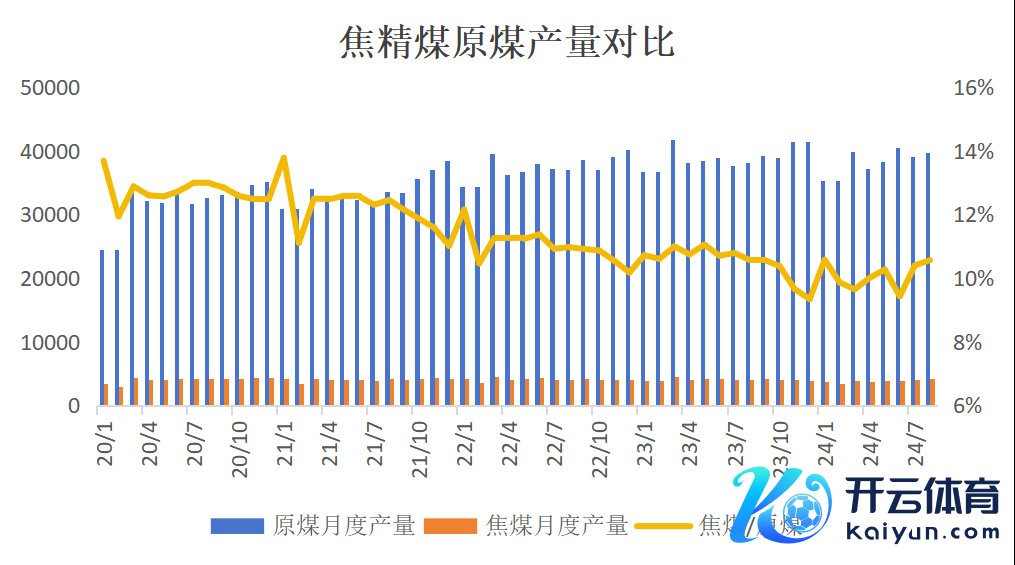

焦煤产量同比转增

上半年焦煤产量较低,但六月后产量出现快速高潮,参加八月后焦煤产量同比由降转增;

瞻望后续原煤、能源煤产量保捏谦逊回升,真金不怕火焦煤产量基本安闲,阶段性见顶,后续保捏同比偏高位置。

数据起首:路透、钢联、万得、汾渭、紫金天风风浪

数据起首:路透、钢联、万得、汾渭、紫金天风风浪

多量煤矿重大坐褥

焦煤1-5月产量受到山西查超产、安监影响有昭彰下降,而从6月运行产量参加安闲回升阶段,现在也曾规复至往年同时水平,除个别矿受到矿难扰动外其余煤矿多保捏重大坐褥;

现在焦煤产量阶段性见顶,举座较为安闲;后续若价钱链接下降至高老本矿亏欠可能出现部分矿主动减产休养供需。

数据起首:路透、钢联、万得、汾渭、紫金天风风浪

数据起首:路透、钢联、万得、汾渭、紫金天风风浪

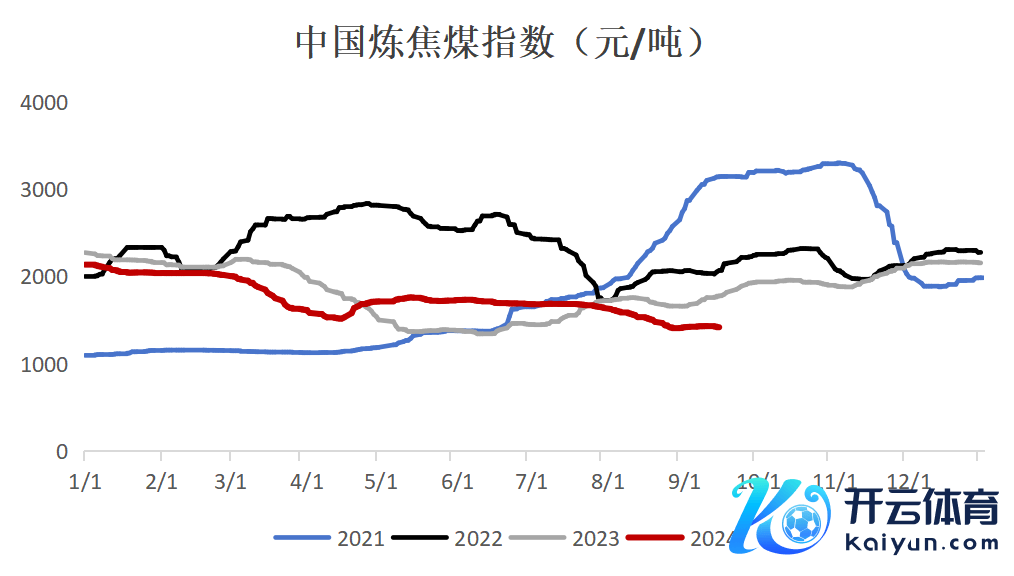

焦煤往年价钱低点

能源煤限价770元/吨对标优质主焦1600元/吨隔邻,现在国产主焦及蒙煤距离客岁低点均有一定距离,而澳煤跌破年内及客岁低点。

数据起首:路透、钢联、万得、汾渭、紫金天风风浪

数据起首:路透、钢联、万得、汾渭、紫金天风风浪

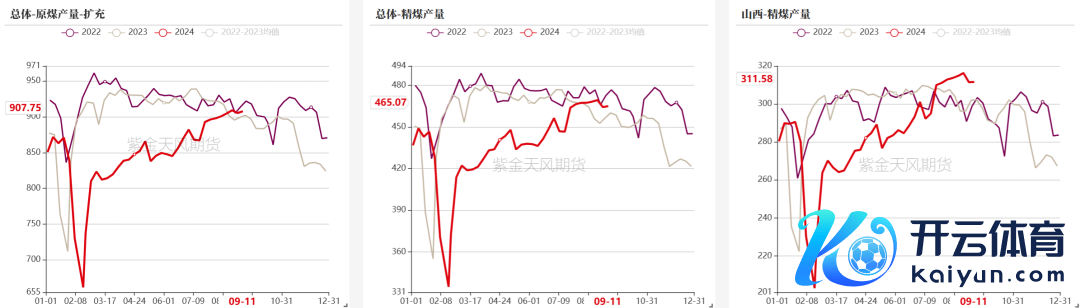

全年产量前低后高

凭证汾渭口径推算,1-8月真金不怕火焦精煤累计产量3.08亿吨,累计同比-6.7%,现在多量煤矿呈现重大坐褥,产量有阶段性见顶的迹象;

全年产量呈现前低后高,瞻望四季度焦煤产量安闲且保捏在同比偏高水平。

数据起首:路透、钢联、万得、汾渭、紫金天风风浪

数据起首:路透、钢联、万得、汾渭、紫金天风风浪

蒙煤入口增速放缓,海运煤增长亮眼

煤炭入口增速放缓

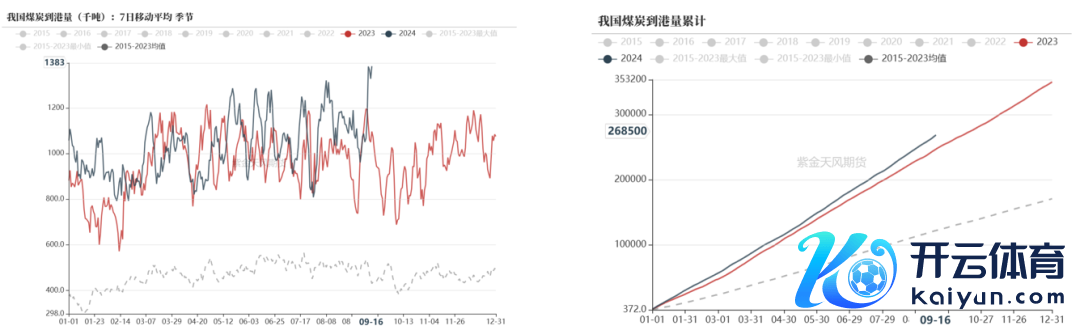

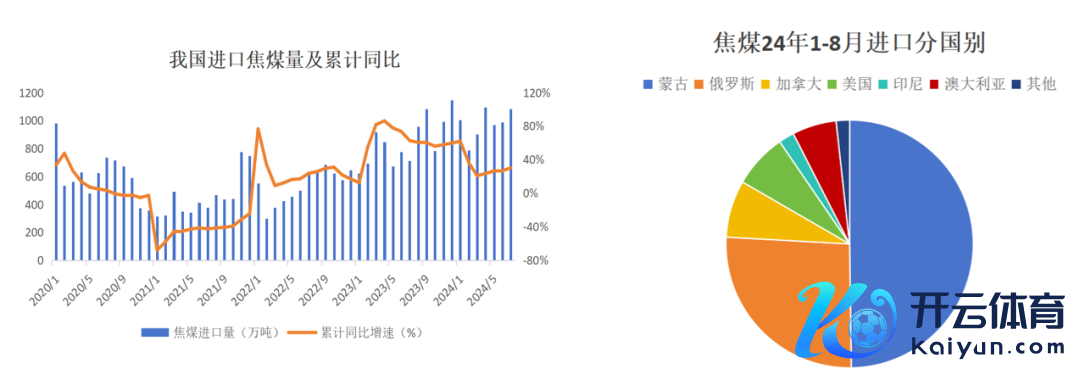

海关总署数据夸耀,中国1-8月累计入口煤炭3.4亿吨,同比+11.8%;

1-8月煤炭入口累计同比增速较高,入口压力较大,但8月煤炭入口增速放缓;后续印度、越南等新兴国度煤炭需求向好,瞻望我国入口量不会有太大增量,保捏安闲为主。

数据起首:路透、钢联、万得、汾渭、紫金天风风浪

数据起首:路透、钢联、万得、汾渭、紫金天风风浪

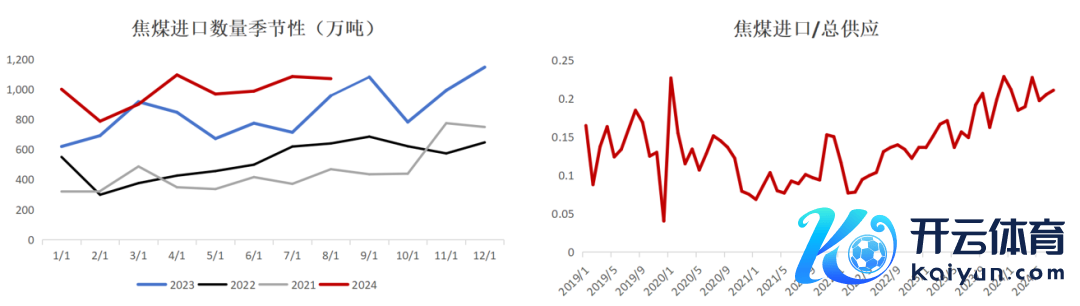

焦煤入口增幅保捏高位

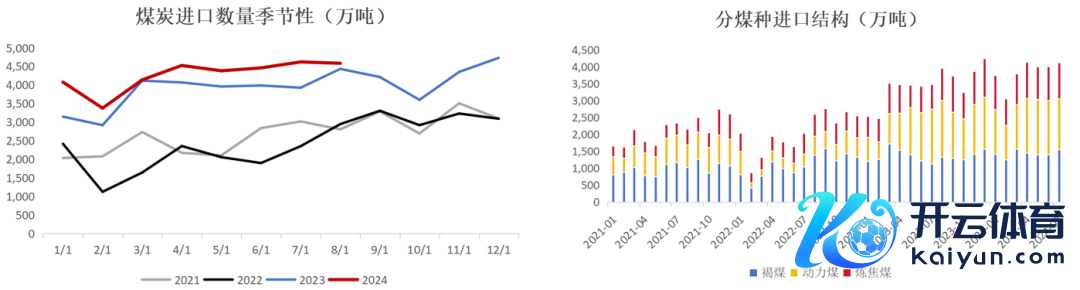

海关总署数据夸耀,2024年1-8月,我国入口真金不怕火焦煤7893万吨,同比+21%;

分国别来看,以“蒙煤+俄煤”为主的入口阵势延续,两国总入口量约占总入口的四分之三,1-8月我国入口蒙古焦煤共3929.4万吨,占总入口量的50%;俄罗斯、加拿大、好意思国和澳大利亚入口量分袂占到26%、7.5%、7.1%和5.8%。

数据起首:路透、钢联、万得、汾渭、紫金天风风浪

数据起首:路透、钢联、万得、汾渭、紫金天风风浪

蒙煤增量超越,澳煤增速亮眼

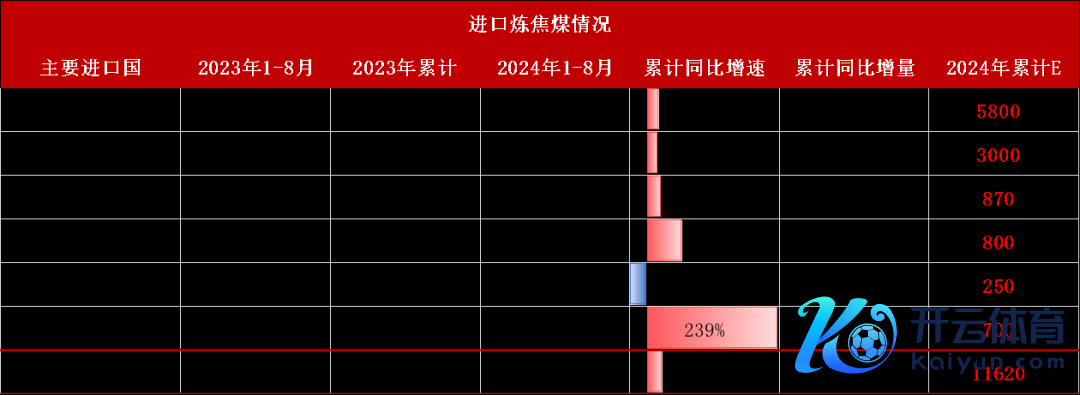

1-8月,我国入口真金不怕火焦煤量比客岁同时增长约1700万吨,其中,除印尼煤入口减少外,其余主要入口国的入口量均呈现正增长,蒙古、俄罗斯、加拿大、好意思国和澳大利亚的入口增速分袂达到21%、19%、26%、64%和239%;

蒙煤主要由于上半年入口基数较高,因此累计同比增量大,下半年瞻望增速放缓;澳大利亚入口量规复较好,且现在仍保捏价钱上风,后续仍有较高的入口预期,或对国内焦煤阛阓变成压力。

数据起首:路透、钢联、万得、汾渭、紫金天风风浪

数据起首:路透、钢联、万得、汾渭、紫金天风风浪

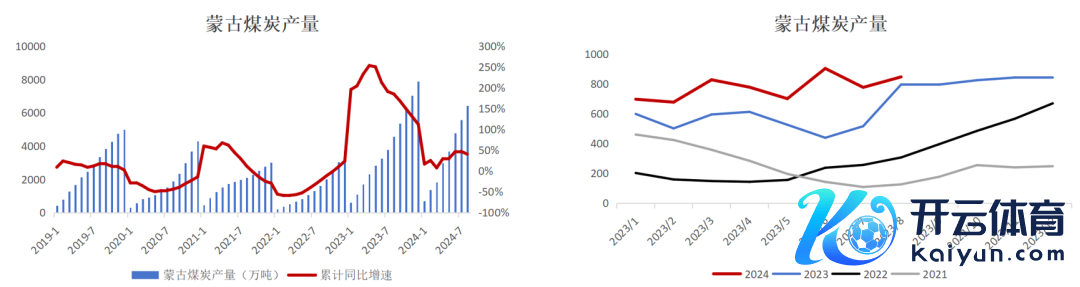

蒙煤保管高水平供给

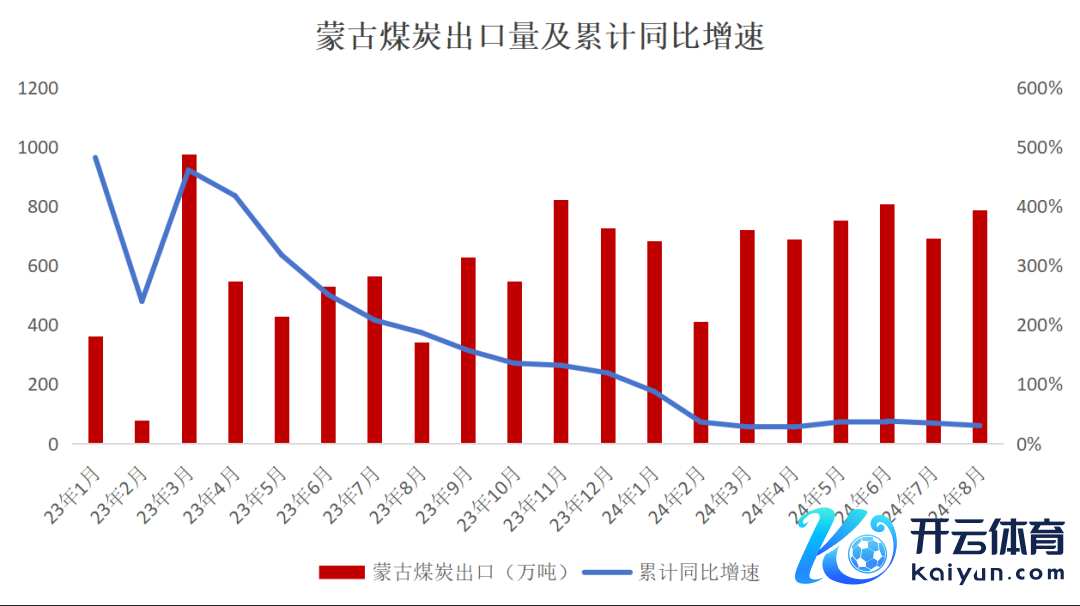

蒙古煤炭产量及出口量均在高位,但累计同比增速呈现下滑,1-8月蒙古煤炭累计产量6408万吨,累计同比+32%,1-8月蒙古煤炭出口量累计达到5541万吨,累计同比+30%;

蒙古财政部暗意,固然年头时煤炭出口预测为6000万吨,但以现在情况来看年内煤炭出口将达到7500万吨水平。

数据起首:路透、钢联、万得、汾渭、紫金天风风浪

数据起首:路透、钢联、万得、汾渭、紫金天风风浪

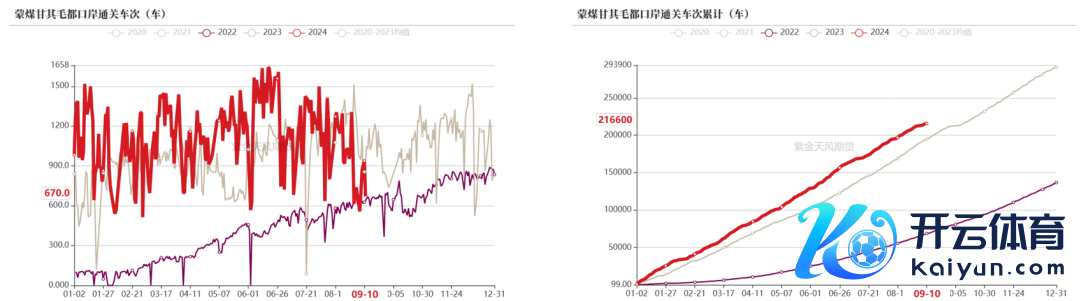

蒙煤近期通关下滑昭彰

上半年蒙煤通关捏续高位,但从7月运行通关昭彰走低,到现在为止仍未回反重大水平,主要受到两方面——暴雨及港口监管区库存压力的影响,现在库存仍在高位,瞻望短期内通关也将安闲在偏低水平;

现在港口库存仍在高位,现在价钱的性价比欠安,蒙煤出货压力大。

数据起首:路透、钢联、万得、汾渭、紫金天风风浪

数据起首:路透、钢联、万得、汾渭、紫金天风风浪

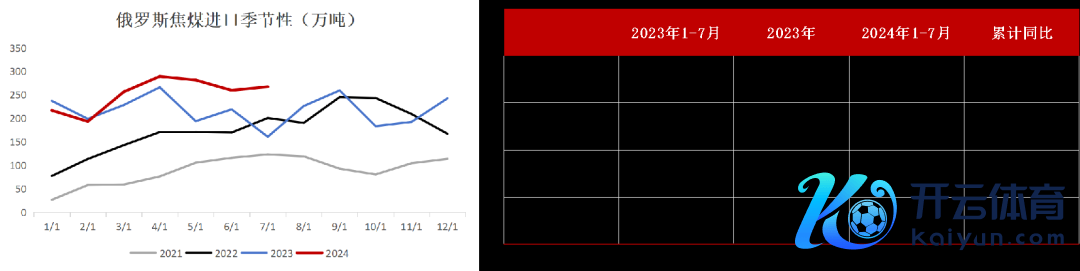

俄煤入口增速安闲

2024年1-7月俄罗斯焦煤产量6490万吨,同比+8.3%;我国入口俄煤炭5092万吨,其中1760万吨真金不怕火焦煤,同比+17%;

俄罗斯煤炭出口除受到输送条目制约外,俄罗斯煤炭行业亏欠较大也扼制其出口,而冶金煤相对产量及出口情况较好,国内对部分有性价比的优质配煤捏续采购。

数据起首:路透、钢联、万得、汾渭、紫金天风风浪

数据起首:路透、钢联、万得、汾渭、紫金天风风浪

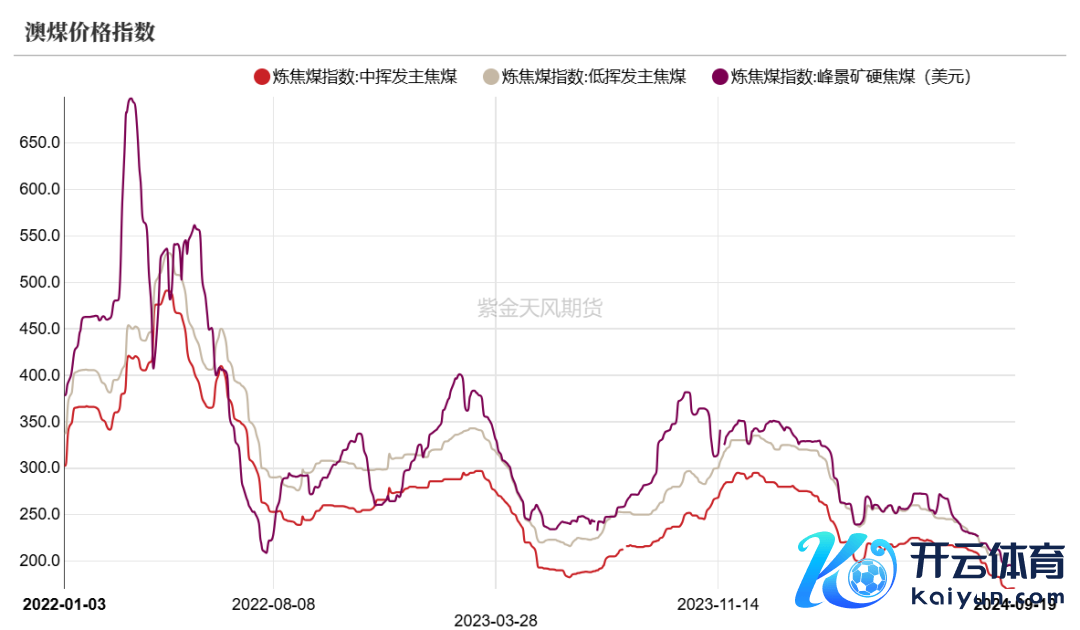

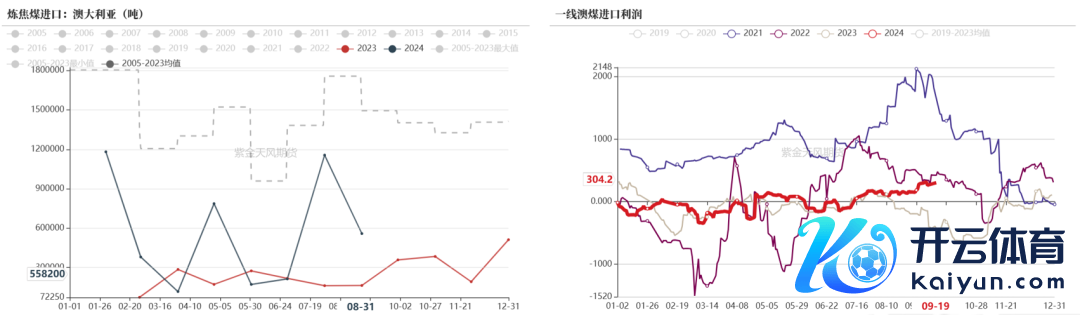

澳煤入口上风昭彰

2024年1-8月澳煤入口量出现大幅增长,主要由于其价钱具备风雅的性价比,尤其七月之后澳煤畅达下降,给出的入口利润窗口期较长,钢厂采购需求较好。

后期来看:国际阛阓对澳煤等海运煤并不乐不雅,澳煤供给端巩固且有增漫空间,但国际终局需求捏续弱势,年内较丢丑到起色,印度也在主动裁汰对澳煤依赖性,瞻望澳煤超跌反弹后链接保捏偏弱飘荡运行。

数据起首:路透、钢联、万得、汾渭、紫金天风风浪

数据起首:路透、钢联、万得、汾渭、紫金天风风浪

国外需求剖析残障

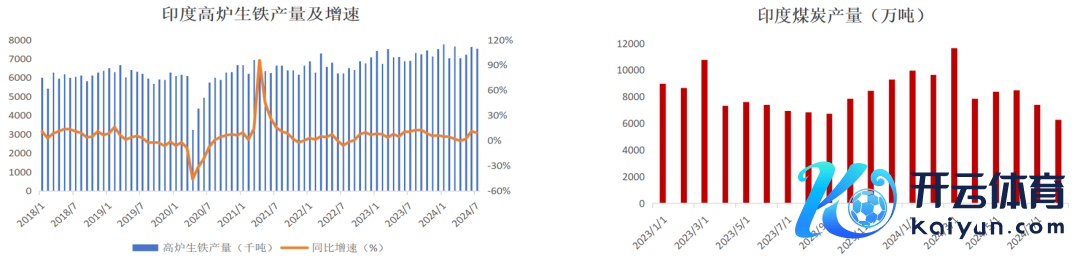

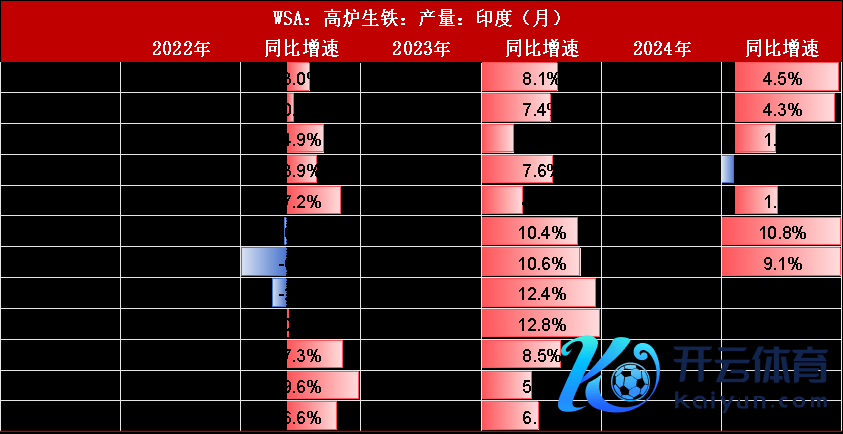

印度对入口煤仍有依赖,但需求支捏在缩小

印度生铁产量仍在巩固增长,而供给端煤炭产量处鄙人行趋势,印度对入口焦煤的依赖性短期内难缓解;

但值得老成的是,印度粗钢增产中电炉比例高于生铁,印度对焦煤的举座需求可能下滑;尤其关于澳煤而言,印度入口澳煤由70%高位下降至50%隔邻,且不休寻求澳煤的替代性资源如俄煤、蒙煤,关于入炉煤配比也进行了调整,因此印度关于国际焦煤需求的支捏本色是在缩小。

数据起首:路透、钢联、万得、汾渭、紫金天风风浪

数据起首:路透、钢联、万得、汾渭、紫金天风风浪

印尼焦化投产,出口增速较快

国外连接推敲新的焦假名堂,名堂主要聚合在印尼青山工业园区,现在有五个焦假名堂投产好像在建中,均为国内企业投资,触及焦化产能1880万吨;其中690万吨产能在24年前投产,24年驱散现在为止已有900万吨产能投放,尔后续仍有195万吨产能瞻望在本年内投产,印尼焦化项贪图大界限投产关于国外真金不怕火焦煤需求有一定支捏;

印尼焦炭具备价钱上风,跟着其不休投产,印尼有望成为仅次于中国的世界第二大焦炭出口国。

数据起首:路透、钢联、万得、汾渭、紫金天风风浪

数据起首:路透、钢联、万得、汾渭、紫金天风风浪

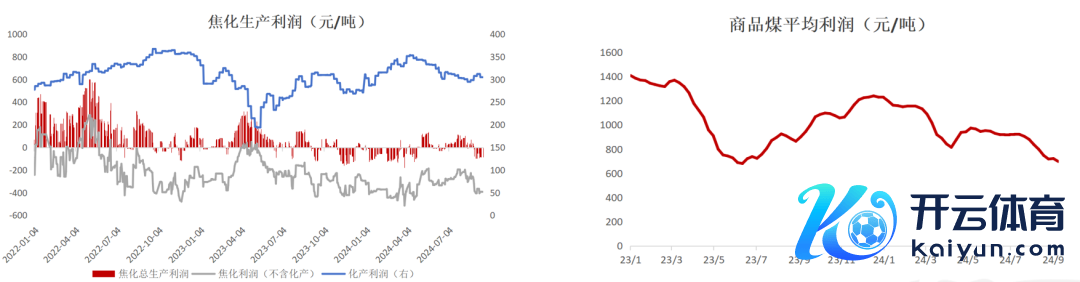

焦化亏欠下仍缺少探涨能源

焦钢博弈加重

钢材价钱下降,钢厂利润欠安压制原料高潮空间。从六月运行,焦钢企博弈加重,提涨提降的幅度均由原先的100元降至50元一轮,七月底运行,焦炭蛊卦提降八轮400-440元/吨幅度,后由于焦企普遍减产而钢厂铁水见底回升,且操纵长假,焦炭资源相对偏紧,又对焦炭提涨一轮50-55元/吨。

数据起首:路透、钢联、万得、汾渭、紫金天风风浪

数据起首:路透、钢联、万得、汾渭、紫金天风风浪

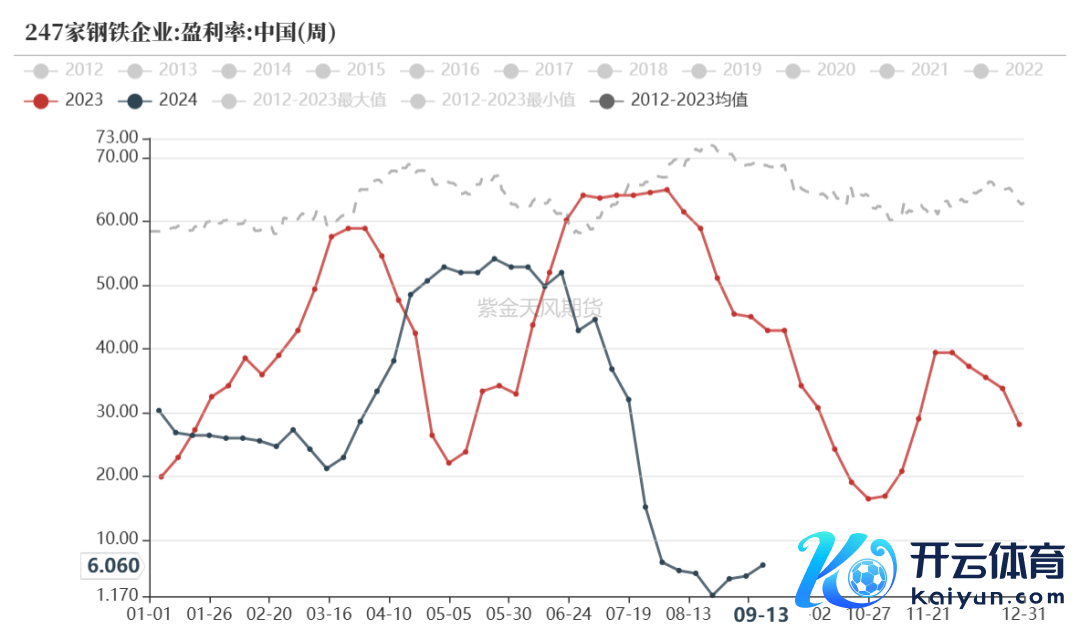

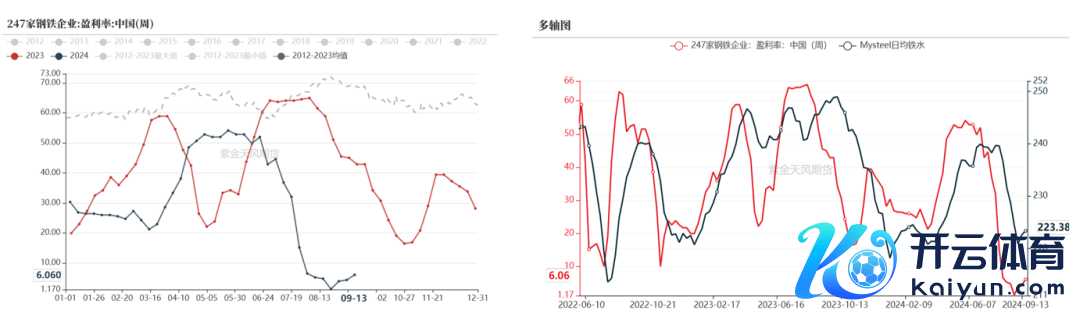

焦企打压原料价钱争取利润

年头于今,玄色产业链走出两拨较为顺畅的负反应行情,煤焦让利钢材,但焦企主动打压原料煤价钱,因此多量时刻利润弘扬尚可,5月至8月技能多量焦企故意润;9月八轮提降落地后焦企再次参加较大亏欠区间,部分焦企有主动减产行为,而钢厂盈利在原料端的让利下安宁成就,冉冉鼓舞铁水复产。

数据起首:IEA、钢联、万得、汾渭、紫金天风风浪

数据起首:IEA、钢联、万得、汾渭、紫金天风风浪

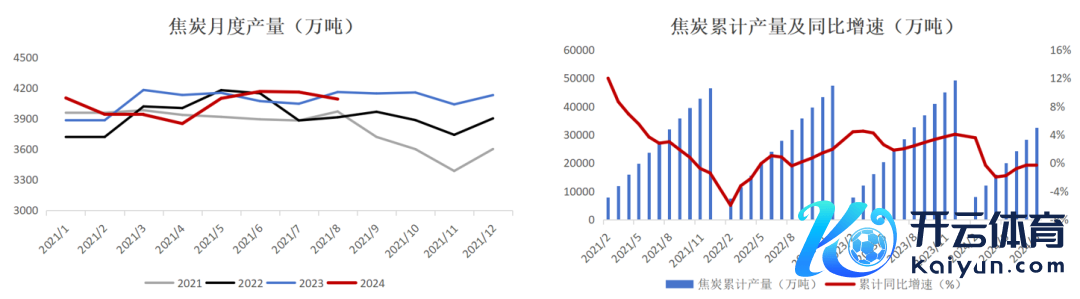

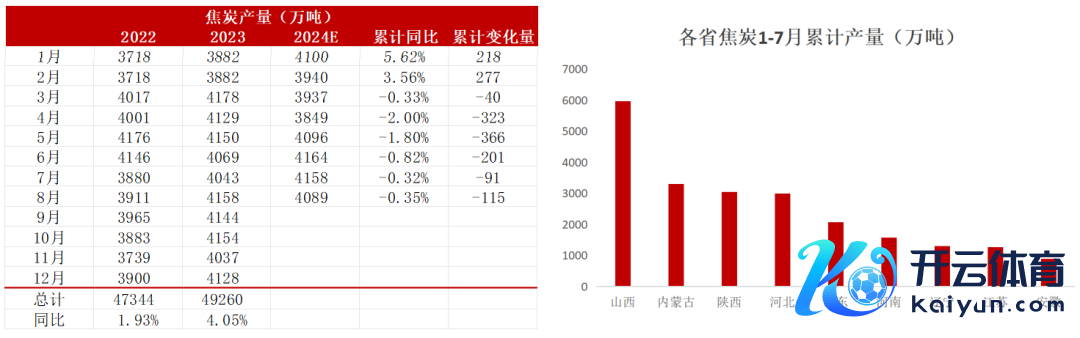

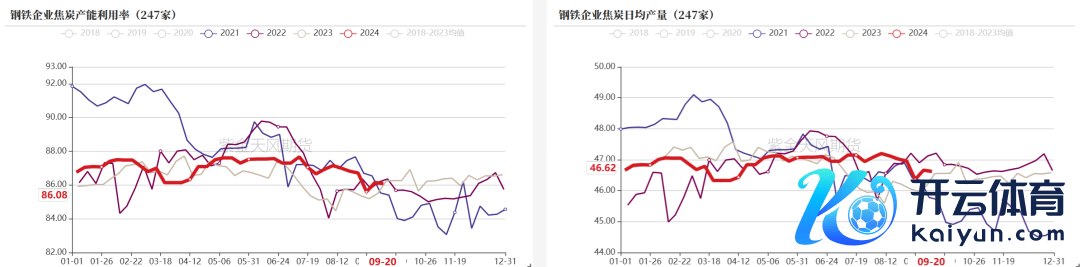

焦炭产量举座安闲

统计局数据夸耀,1-8月份,寰宇焦炭产量32332万吨,同比-0.49%;

分省份来看,1-7月焦炭累计产量最高的省份是山西,其产量达到5973万吨,占到焦炭总产量的18.5%;之后则是内蒙、陕西、河北,产量分袂占到总产量的10.2%、9.4%和9.3%。

数据起首:钢联、万得、汾渭、紫金天风风浪

数据起首:钢联、万得、汾渭、紫金天风风浪

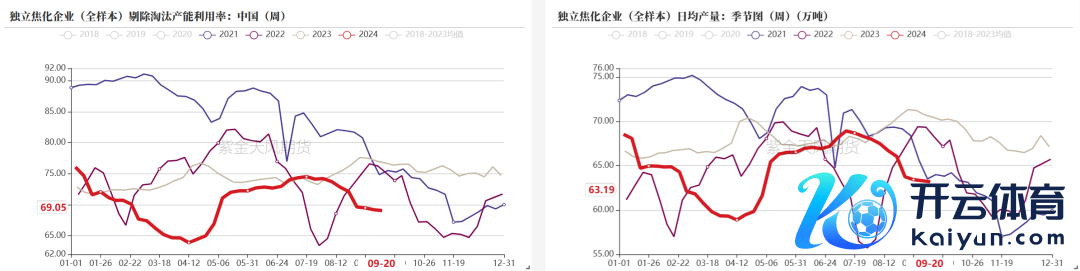

焦化亏欠后有主动限产

7月底运行焦企连降价八轮,焦企利润空间逐步收窄,9月后焦化再次参加较大亏欠区间,固然铁水见底回升但多量焦企仍保捏前期限产幅度,寂寥焦企开工仍处于下行趋势,而钢厂焦化随从高炉有小幅提产行为;

议论到永恒需求端无昭彰起色,铁水复产高度比较有限,后续焦企产量瞻望不会有太大增长,四季度供应端保捏巩固。

数据起首:钢联、万得、汾渭、紫金天风风浪

数据起首:钢联、万得、汾渭、紫金天风风浪

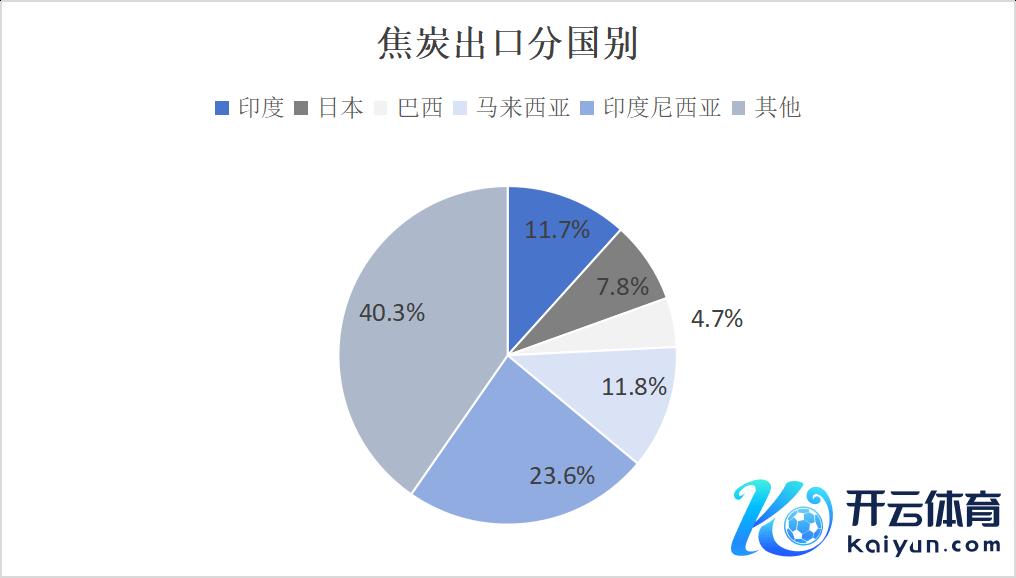

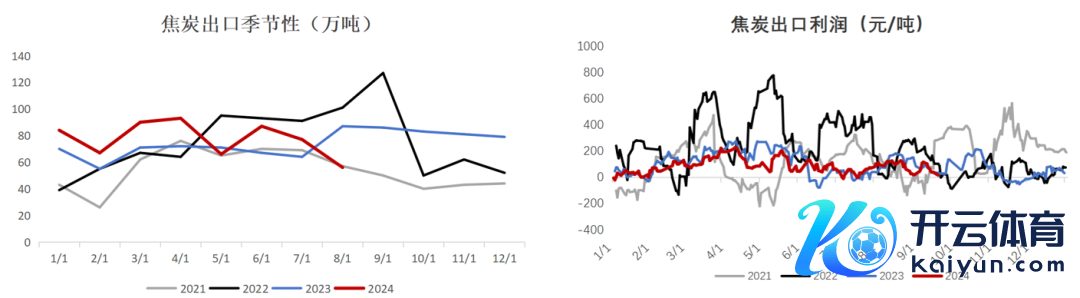

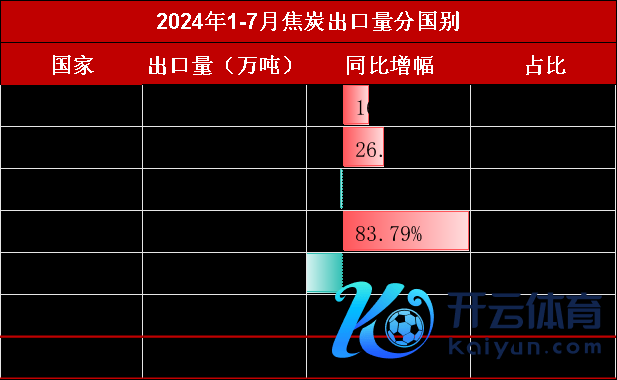

焦炭出口对需求的拉能源不足

海关总署数据夸耀,1-8 月中国累计出口焦炭及半焦炭619万吨,同比+11.3%;

本年多量时刻我国焦炭出口利润较好;分国别来看,我国焦炭主要出口流向印度及东盟,其制造业增速相对较高,对焦炭有刚需;但7、8月我国焦炭出口数目较前期回落,主如果由于国外钢铁破钞趋弱,需求缩减,对焦炭采购以不雅望为主,瞻望四季度焦炭月出口保捏50-60万吨水平。

数据起首:钢联、万得、汾渭、紫金天风风浪

数据起首:钢联、万得、汾渭、紫金天风风浪

四季度需求端回起飞间有限

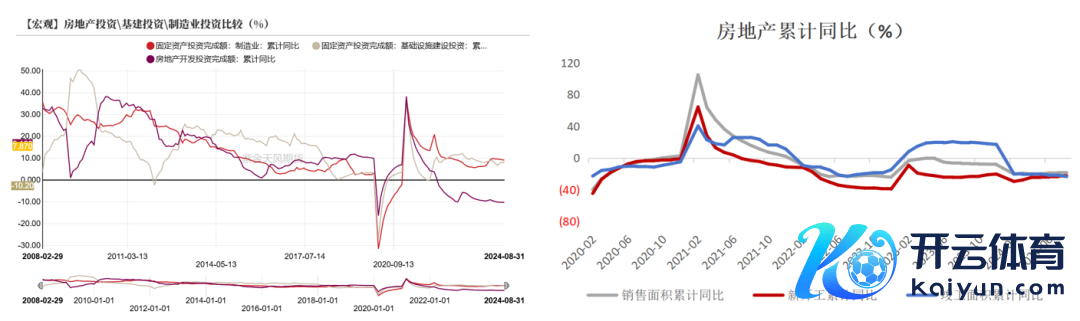

终局需求未见起色

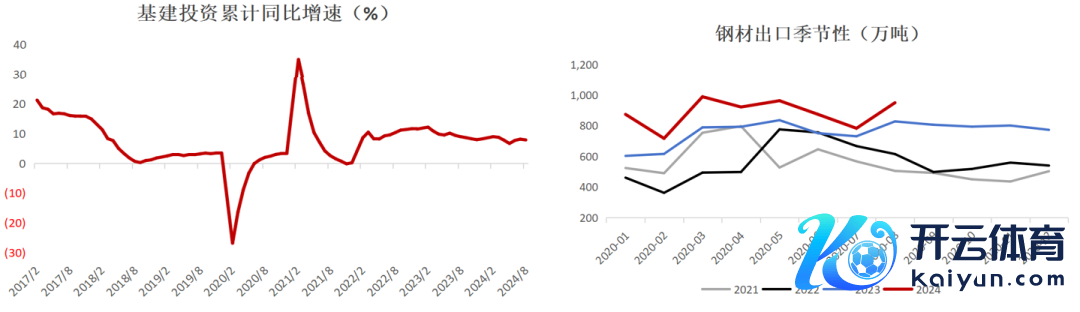

2024年1-8月,寰宇固定财富投资(不含农户)329385亿元,同比增长3.4%;分界限看,基础法子投资同比+4.4%,制造业投资+9.1%,房地产诱导投资-10.2%;

1-8月累计出口钢材7058万吨,同比加多1180万吨,+20%;

地产界限仍株连钢铁需求,而制造业弘扬相对偏强;基建方面,8月发债速率加速,但现在看未变成什物责任量;此外,钢材出口弘扬依然较好;举座来看,四季度钢材需求还莫得昭彰的积极信号。

数据起首:IEA、钢联、万得、汾渭、紫金天风风浪

数据起首:IEA、钢联、万得、汾渭、紫金天风风浪

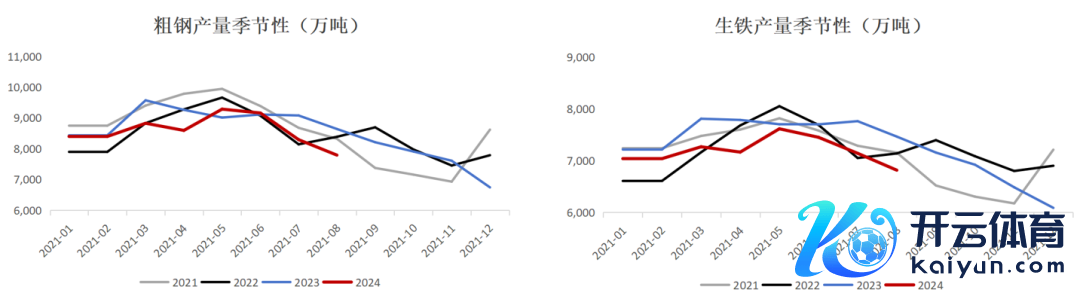

生铁产量四季度或保管同比低位

国度统计局数据夸耀,2024年1-8月,中国粗钢产量69141万吨,同比-3%;生铁产量57770万吨,同比-4.3%;

现在钢厂仍在复产阶段,但铁水回升速率低于预期,国庆节后复产高度瞻望也将较为有限,四季度生铁产量或将链接保捏同比偏低,瞻望全年生铁产量-3.5%。

数据起首:IEA、钢联、万得、汾渭、紫金天风风浪

数据起首:IEA、钢联、万得、汾渭、紫金天风风浪

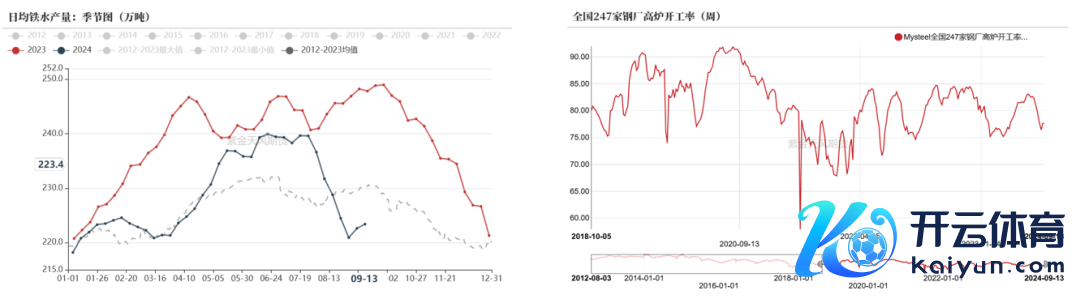

铁水复产高度有限

2024年1-8月铁水日均产量229万吨,同比客岁1-8月-4.4%;

七月后钢厂盈利下滑,八月铁水产量减量昭彰,现在跟着原料端让利,钢厂盈利成就,铁水见底回升但速率较慢,九月至十月上旬可能还有小幅回起飞间,但举座复产能源有限;

咱们以为四季度焦煤产量处于同比偏高位置,瞻望四季度焦煤供给对应铁水均衡在239傍边,依然是供需宽松的累库神志。

数据起首:IEA、钢联、万得、汾渭、紫金天风风浪

数据起首:IEA、钢联、万得、汾渭、紫金天风风浪

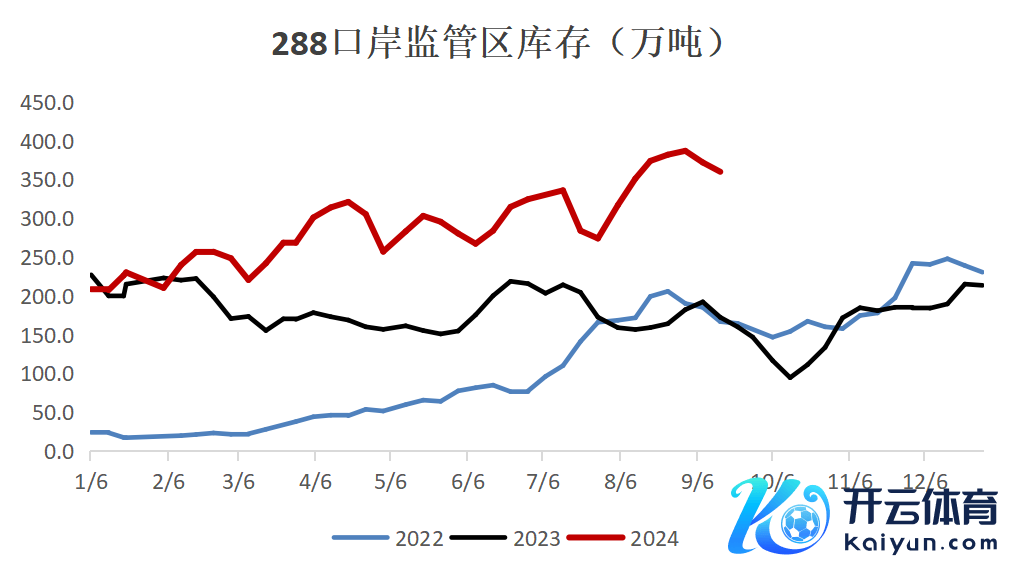

矿端及入口煤库存压力较大

国产煤矿端、入口煤港口及港口的库存均在相对高位,上游出货压力较大,而下贱焦钢企永恒限度原料低库存,补库较为严慎。

数据起首:路透、钢联、万得、汾渭、紫金天风风浪

数据起首:路透、钢联、万得、汾渭、紫金天风风浪

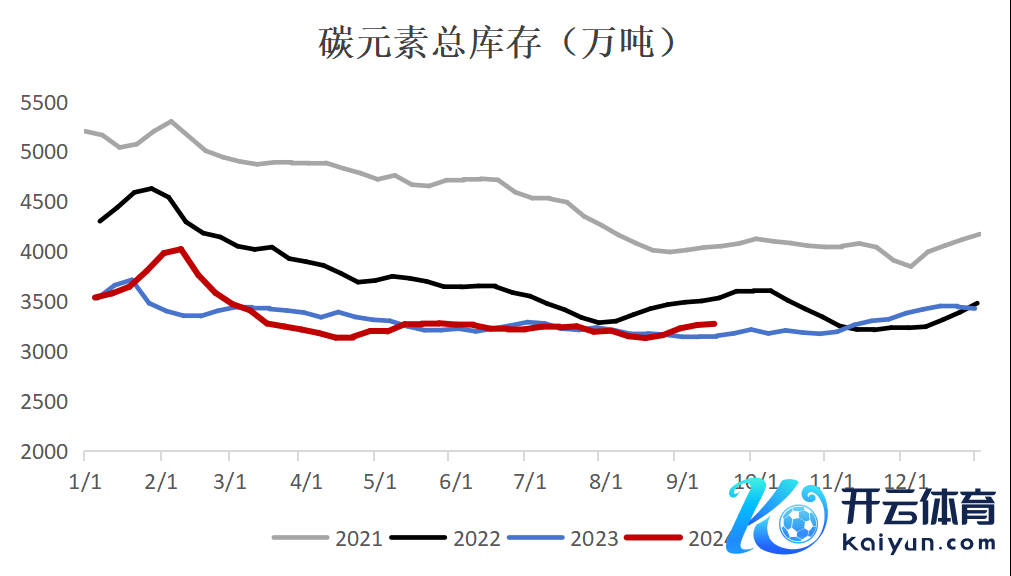

碳元素库存同比偏高

从库存弘扬来看,焦煤库存主要在上游积攒,举座库存同比偏高,而焦炭当作中间居品总库存保捏低位,上游焦化厂库存同比偏高但暂无出货压力,钢厂保捏按需采购;

举座来看,焦煤库存压力大于焦炭,碳元素总库存已高于客岁同时,四季度瞻望链接累库。

数据起首:路透、钢联、万得、汾渭、紫金天风风浪

数据起首:路透、钢联、万得、汾渭、紫金天风风浪

均衡表

年度均衡表

与半年报比拟,年度均衡表调整的主要内容有:煤矿捏续复产,焦煤产量预期培育至4.73亿吨;小幅调高焦煤入口预期至1.16亿吨,海运煤入口增速加速;焦炭产量预期调至4.84亿吨;四季度生铁产量保捏同比低位,内需增速调低至-3.9%;

举座来看,煤焦供需相对多余,四季度仍呈现为累库神志。

数据起首:钢联、万得、汾渭、紫金天风风浪

数据起首:钢联、万得、汾渭、紫金天风风浪

焦煤月度均衡表

数据起首:钢联、万得、汾渭、紫金天风风浪

数据起首:钢联、万得、汾渭、紫金天风风浪

焦炭月度均衡表

数据起首:路透、钢联、万得、汾渭、紫金天风风浪

]article_adlist-->

新浪合营大平台期货开户 安全快捷有保险

数据起首:路透、钢联、万得、汾渭、紫金天风风浪

]article_adlist-->

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:赵想远 🔥买球·(中国大陆)APP官方网站